自2022年起始的高通胀致使美联储处于两难境地,9月20日前后加息确定会发生,然而75个基点与100个基点存在悬念,这正牵动着全球金融市场的神经。

通胀根源来自货币过度扩张

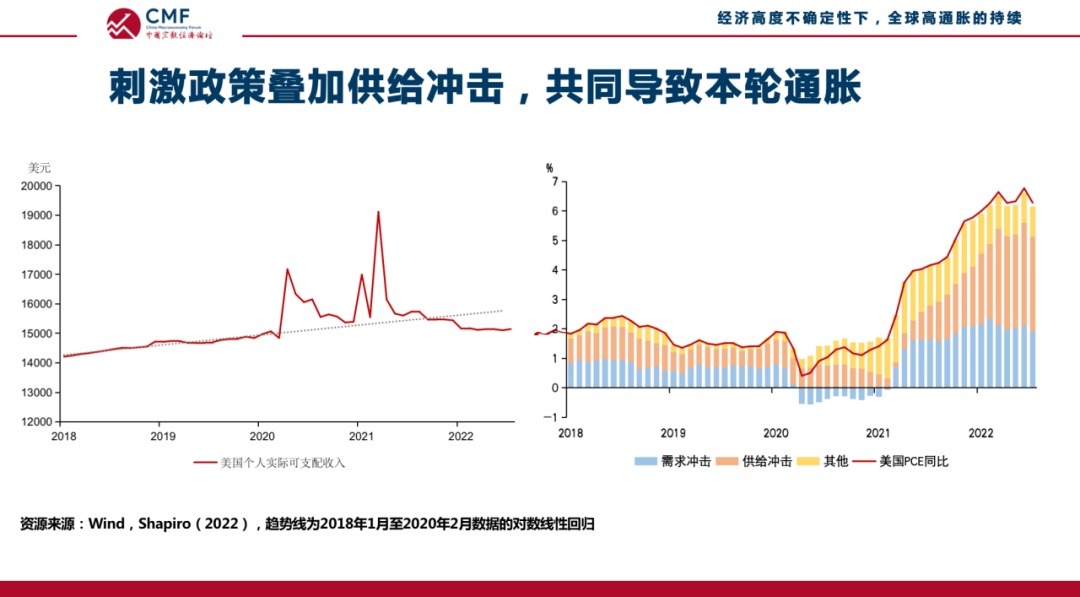

自2021年起始,美国央行那极度扩张的货币政策已然落后于经济基本面,在经济尚未全然复苏之际,天量货币被投放于市场,这直接促使工资以及物价水平得以推高,进而形成了呈螺旋式上升态势的恶性循环,数据表明,这种货币超发现象乃是此轮全球高通胀的底层缘由。

国际清算银行跟美联储一块儿认定,当下非得大幅降低总需求才能够抑制通胀,这表明欧美通胀存有持续性,不会在短期内消失,先前大规模扩张的货币政策致使实体经济发展远远赶不上货币供应的速率,失衡状况因而形成。

俄乌冲突加剧供应链冲击

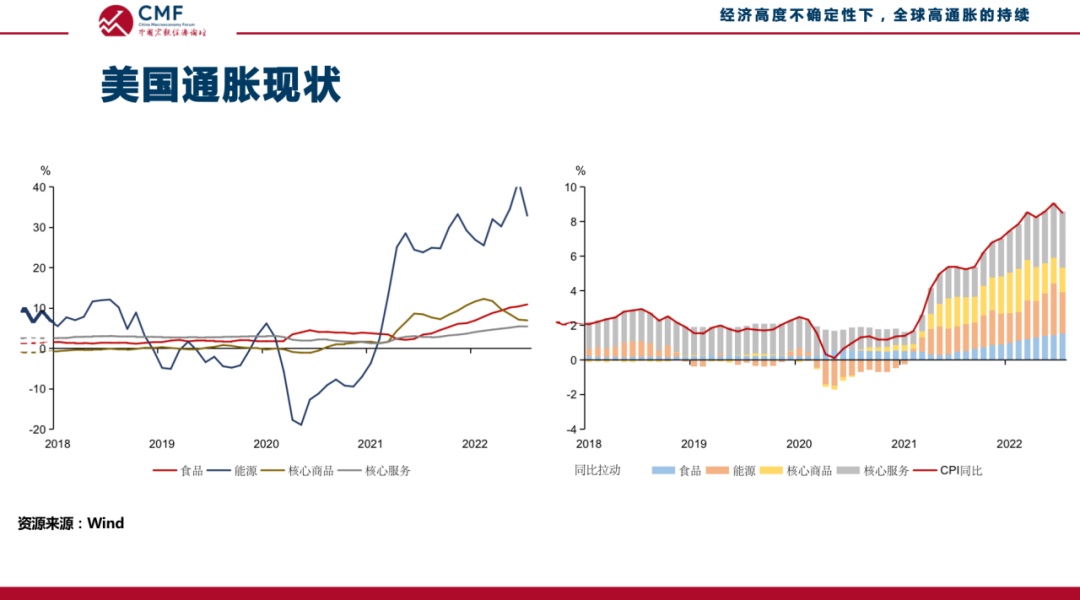

在2022年3月的时候,俄乌冲突持续升级,严重影响到全球供应链稳定,原材料和大宗商品价格受到直接冲击。在2022年5月的时候,俄乌冲突持续升级,严重影响到全球供应链稳定,供给端的问题成为通货膨胀的主要推手。在2022年6月的时候,俄乌冲突持续升级版严重影响到全球供应链稳定,当食品价格回落之后,美国国内对服务的需求又开始上升核心服务对通胀的影响进一步提升。

受供应链成本急剧攀升以及逆全球化趋向的双重影响,低成本时期正面临着走向终结的局面。自中美贸易摩擦以及俄乌冲突发生之后,世界各国都开始对供应链安全予以再度审视,而这种具有结构性质的变动表明,未来的生产所需成本将会在较长时间内维持于一个较高的水准之上。

美联储面临两难政策选择

美联储期望达成经济的软着陆,存在这样两个方面,一方面是必须要极为坚决地去控制通胀,另一方面是绝对不能够过度地去伤害就业以及经济增长。然而,出现了连续两个季度这般情况,美国实际GDP增长率呈负数,并且加上了信息指数下降,随之美国经济很可能已然步入技术性衰退,就是这样的状况使得加息决策展现得更加复杂。

75个基点还是100个基点的加息幅度,究竟如何,体现出美联储内部围绕通胀严重程度存在的分歧。要是加息幅度更大,全球金融市场会历经更强烈的波动,然而倘若加息力度不足,通胀有可能持续失去控制。

对新兴市场冲击更为严重

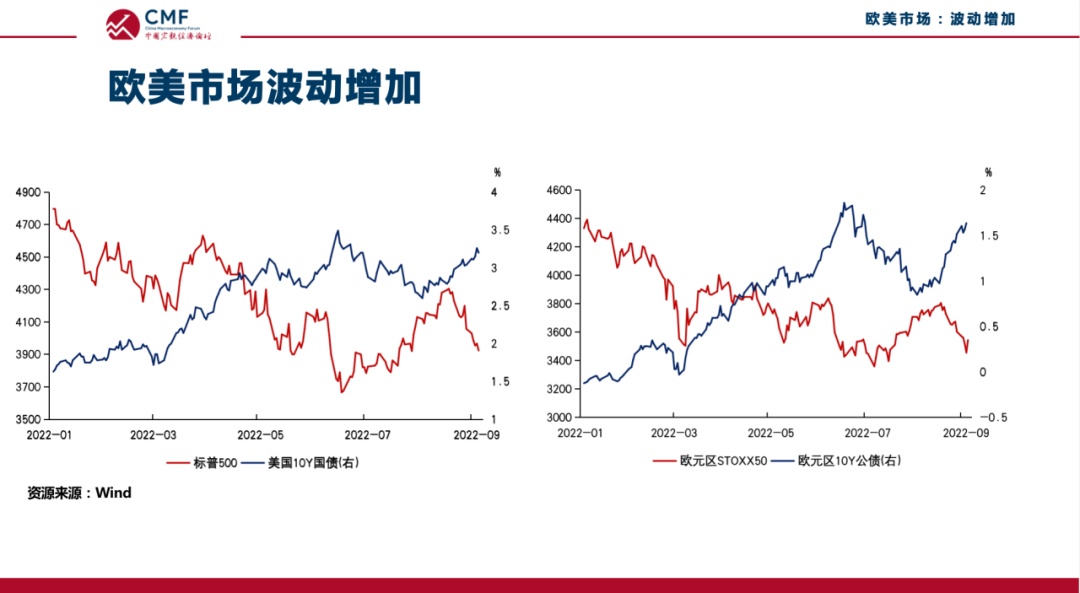

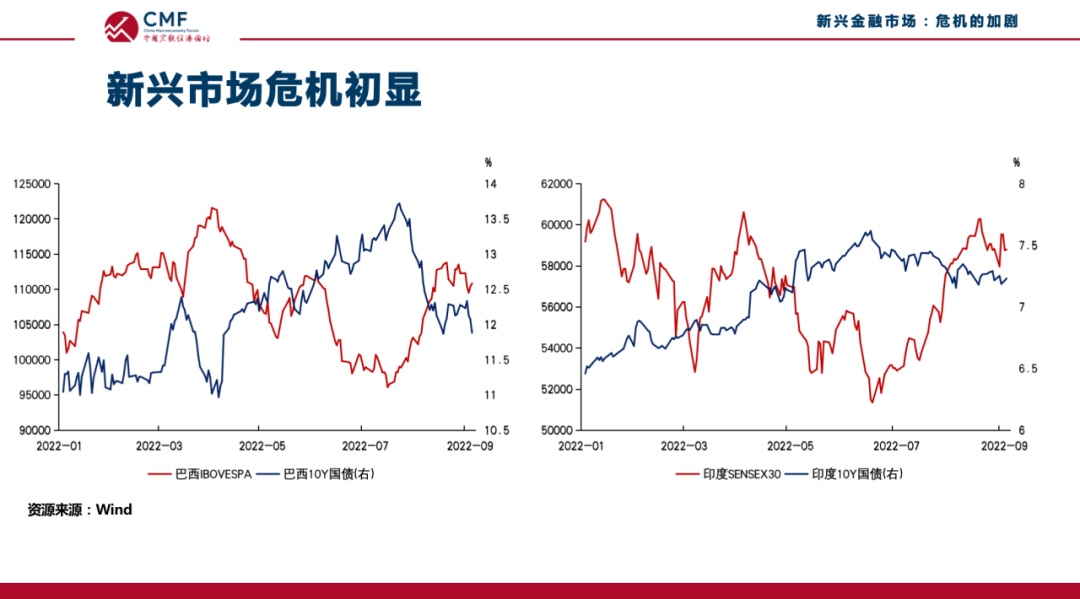

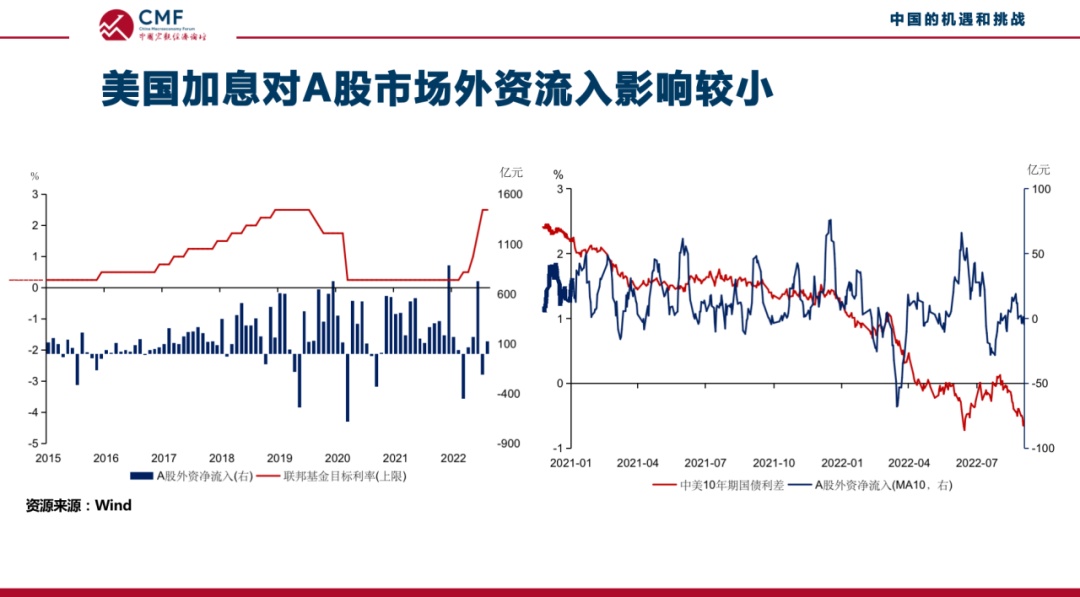

美联储进行加息,对于欧美市场所产生的影响,相对而言是比较弱的,这般的影响主要体现为股市波动性出现增加的情况。然而对于新兴市场的冲击,那可就要严重许多了,那些处于高度依赖外部融资状态下、外债负担较重的国家,将会面临资本外流以及货币贬值这两类双重压力。

我国在国际政策协调里得发挥作用,促使新兴市场国家持有更多人民币资产。这些国家经济跟我国是互补关系,帮它们抵御美联储加息冲击,对于维护我国自身经贸利益也有益处。

中国货币政策保持独立

自2020年中美之间发生贸易冲突之后,我们国家外贸占据经济总量的比例渐渐地下降了,经济发展朝着内需的方向进行转变。这样的情况致使中国货币政策能够依据自身情况来开展,更加注重内部经济的运行状况,着力发力于稳定增长。即便美联储持续不断地加息,我们国家仍然具备政策方面的空间。

具备强大生产能力的我国,成为应对全球通胀的优势所在,欧美即便加息抑制总需求,却依然需要大量进口来自我国的产品用以平抑物价,这使得我国出口表现相对良好,8月数据表明,美国经济下滑已然开始对中国出口产生影响,不过整体韧性依旧存在。

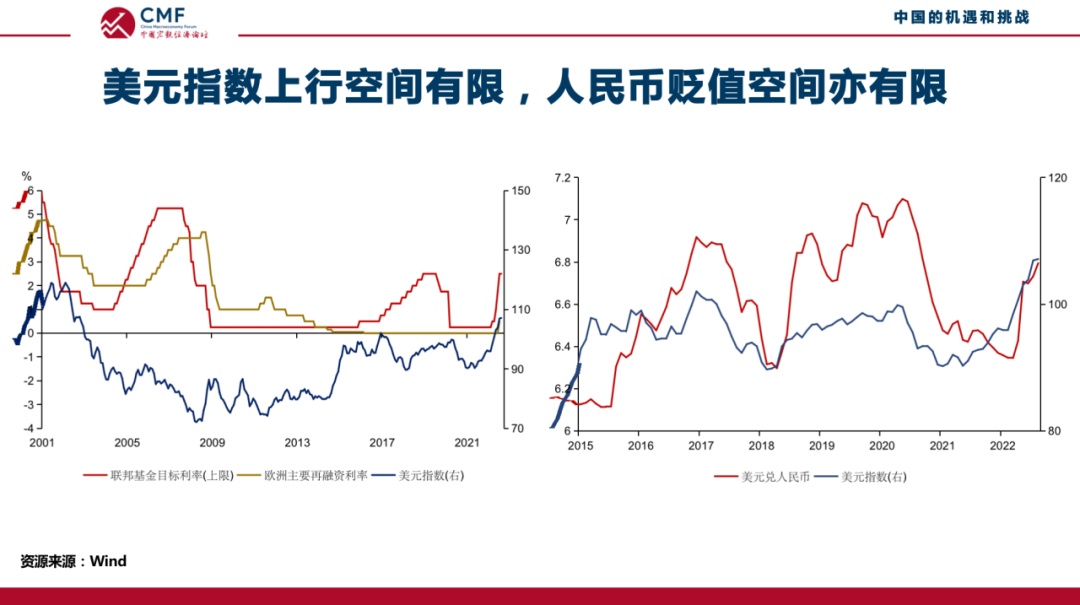

人民币汇率展现长期韧性

在2015年以前,市场对人民币升值存在担忧,而在那之后,又转为担心其贬值,然而当下,投资者以及居民已然渐渐适应了幅度较大的波动。人民币进行适度贬值,这对于出口以及结构改善是有益处的,我国的外汇市场历经多年的摸索,已经具备了策略性和韧性,不会因为中美利差而对资本流动进行简单调整。

欧元、日元等货币与美元息息相关,其汇率变动会影响美元指数,今年冬日,欧洲经济的各种动态将深度左右美元指数后续走向,俄乌冲突所引发的一系列状况,在其中的作用不容小觑。中银国际的曹远征表明,这般加息行为是国际经济格局出现变动的一种展现,应当从更深更广的视角去予以观察。管涛那边则着重指出咱们没必要针对汇率出现波动这件事过度地惊慌害怕,把自身手头的工作踏踏实实地做好才是最为关键的要点。

面临美联储加息以及全球高通胀的错综复杂局面,你觉得普通投资者应当调整哪些资产配置用以应对这场持久战役?欢迎在评论区域分享你的观点,点赞并转发以便让更多人看到这场经济变局的实情。