乡村在疫情笼罩下所受影响程度几何,这不但属于那些制定政策之人着重留意的要点,而且还切实切近无数从事农业生产的人家以及农业经营人员的存活与进步之关联。一次依据两千多份调查问卷以及具体实例展开的调查活动,披露了疫情环境里广大农村、农业、农民这一“三农”方面所遭遇的实际艰难处境跟金融需求的急切程度。

疫情对农业生产的直接影响

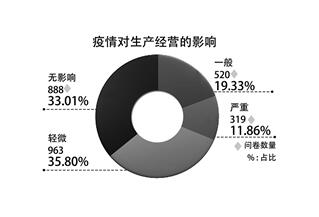

交通运输的阻断以及人员流动的限制,给农业生产带去了第一波的冲击,不少地区呈现出农产品难以运出、农资没法送进的艰难状况,致使地里的作物滞销,而城市的供应却出现了短缺,尤其是畜禽养殖以及蔬菜种植的农户,其产品保鲜的期限短,损失更为直接且严重。

在销售端之外,生产环节一样遭受波及,调查给出显示,超过半数的农户所拥有的农资库存仅仅能够维持在一个月以内,于是春耕备耕受到干扰,农业生产具备强烈的季节性,一旦错过农时通常就意味着全年收入会有损失,这种影响在疫情刚开始的时候格外突出。

农民收入受损的多元渠道

源自劳动者付出劳动相关薪酬之收入,即工资性收入,乃是农民收入构成内一源,不过,因疫情影响,大量身处外地从事务工活动之人,于短时间之内,难以返回工作岗位,致使这一收入源收缩;农民收入另一源为农业生产劳作,因当下疫情之故,也颇受影响;此外,乡村旅游作为农民收入又一渠道,同样因疫情而式微。以湖北某县情形而言,常年有超十五万人于外地务工,疫情直接令此重要增收途径中断。

春节期间,本应是乡村旅游以及农家乐等业态的旺季,然而却因为防疫措施,导致其完全停摆。这使得这部分非农收入锐减,对许多依靠乡村旅游脱贫的农户造成了巨大打击。纵使是在疫情低风险地区,人们消费信心的恢复也需要时间,相关收入在短期内难以回到疫情之前的水平。

农村金融体系承受的压力

疫情对农村金融服务韧性以及适应性进行了考验,部分农户,还有农业经营主体,因收入下降,面临贷款偿还困难的状况,有金融机构反映,贷款按期偿还率从疫情之前的96%下降到了90%,逾期客户大多有还款意愿,然而暂时缺乏现金流。

受到影响的还有金融机构自身业务,涉农贷款余额环比下降,涉农贷款余额同比也下降,并且贷款延期申请增多,政策性农业保险的承保工作进度放缓,政策性农业保险的理赔工作进度同样放缓,某公司种植业保险保费规模同比下降了30%,在特殊时期保险的风险保障功能未能充分发挥。

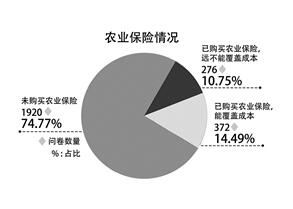

农业保险暴露的明显短板

此次疫情显现出农业保险覆盖率低的突出问题,还表明其保障存在不足。问卷调查发现,近80%的受访农户未曾购买任何农业保险。即便在购买了保险的农户里,多数保险条款也无法覆盖因疫情致使的此类具有广泛性的损失。

农业保险身为重要的风险分散工具,于应对突发公共事件之际,显得力不从心。传统的险种主要是针对自然灾害,对因疫情防控致使的供应链中断、市场关闭等风险,缺少保障设计。这变成了农村风险防御体系里最为脆弱的那一环。

复工复产面临的现实阻碍

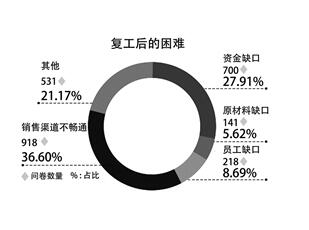

疫情有所缓解之后,复工再复产时却碰到了新的难题,在调查期间,大概有四成左右的农户表明销售的渠道居然依旧不是很通畅,三成农户称有着资金方面的缺口,除此之外,员工短缺以及原材料供应不稳定同样明显地属于常见问题情况,人民的流动人员恢复的速度远远慢别于物流恢复的速度,进而出现了“农民的人出不去、企业招聘不到人员”这种两难的局面情况。

资金流动性方面存在困难,这是普遍被提及的呼声,不管是用于购买新苗、饲料,还是用于支付人工工资,都需要现金给予支持,然而前期收入出现减少的情况,以及未来市场存在不确定性,致使农户和农村小微企业获取新增贷款或者周转资金变得更加困难。

金融政策支持的建议方向

针对上述那些问题,是需要精准无误的金融政策去予以支持的。首先呢,对于受到疫情作用而出现还款困难状况的涉农贷款,应当允许其进行灵活的展期或者续贷操作,并且要适当减免相应的利息,以此来帮助经营主体度过艰难的时期。而政策的重点所在应该是放在维持现金流不会出现断裂的情况上。

应加速创新以及推广适配“三农”情形的保险产品,能够探寻设立用以应对公共卫生事件的特别险种,或者拓宽现有保险的责任范畴范围,与此同时,凭借财政补贴来促使农户参保积极性提升起来,构筑更为稳固的农业风险保障网络体系,避免农户因遭遇灾害遭遇致使贫困以及导致返贫的情况发生。

疫情恰似一场压力测试,清晰展现出农村经济的薄弱之处以及金融服务的空白区域。于推动乡村振兴的过程当中,怎样去构建一个更具韧性、更能够抵御突发风险的农村金融支持体系,这值得我们一同思索;对于文中所提及的农业保险短板,你觉得最为有效的改进举措应当是什么,欢迎分享你的观点。