中国家庭财富报告在二季度出炉了,你的钱包有没有跑赢平均数呢?数据表明家庭财富和上季度基本上是持平状态,然而低收入群体以及自由职业群体的财富缩水十分明显,可是基金投资的热情并没有减退,年轻人正变成新基民主力军。

财富分化加剧 低收入家庭承压

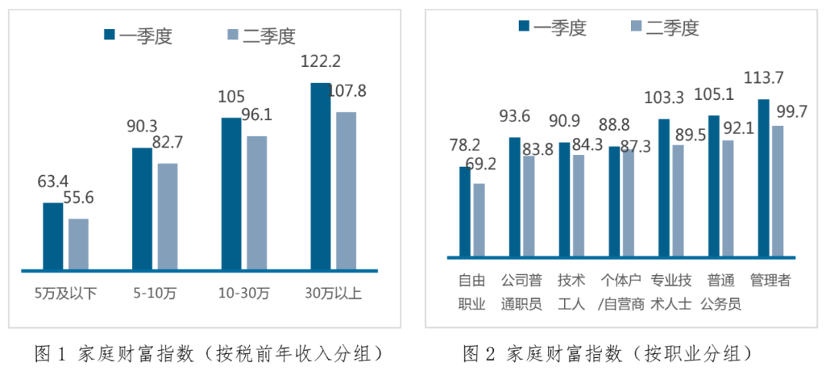

二季度的时候,家庭财富指数和上季度比基本处于持平状态,然而不同群体之间的差距却是被拉大了。一季度,那些收入在5万及以下的家庭,其财富指数是63.4 ,到了二季度,这个指数进一步下降到了55.6 ,这显示出低收入家庭的财富在持续地缩水。这部分家庭大多从事临时性也好,或者稳定性比较差的工作,其收入来源受到了限制。

自由职业者构成的群体,同样要面对严峻的挑战,其家庭财富指数,从一季度时的78.2,下降到了二季度的69.2。疫情反复无常,致使服务性行业的需求产生波动,这直接对自由职业者的接单量以及收入水平造成了影响。相比较而言,拥有稳定工作的群体,财富状况相对较为平稳。

资产配置趋稳 基金受青睐

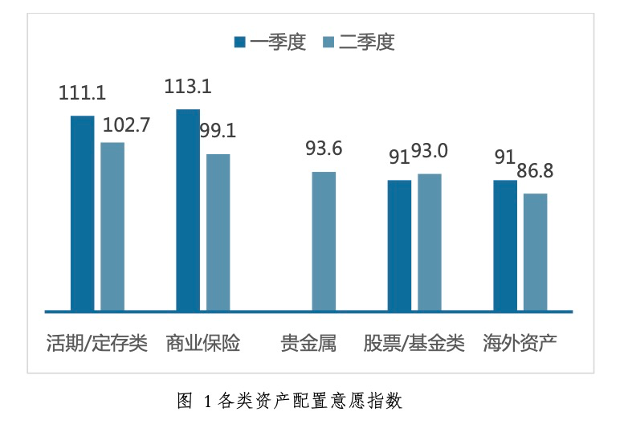

家庭资产配置正朝着均衡方向迈进,对活期存款、定期存款以及商业保险等低风险资产的配置需求增速呈现出放缓态势,数据显示家庭持续减持海外资产,然而对股票基金类资产的需求有略微回暖迹象,降幅显著收窄,这表明家庭在风险控制的前提下着手寻求更高收益。

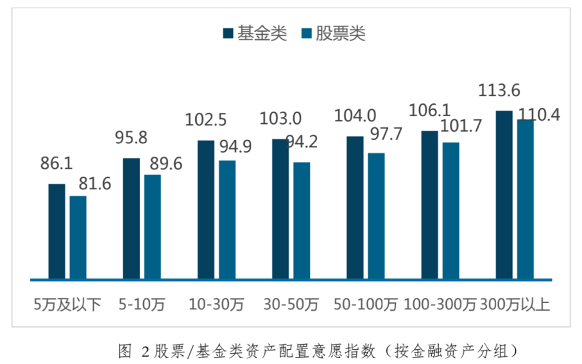

将范围整体予以审视,家庭针对基金所抱持的投资意愿显著胜于股票,这趋向于有可能演化为长期存在的一种态势。在2020年这个时间节点,新踏入基金市场的群体范畴以内,年龄处于30岁以下的年轻人群体所占比率高达52.9% ,然而所有样本之中,该占比仅是27.9%。年轻的这一类人群会更多地偏向于借由基金的方式参与资本市场动态发展进程,而并非直接去进行股票交易操作。

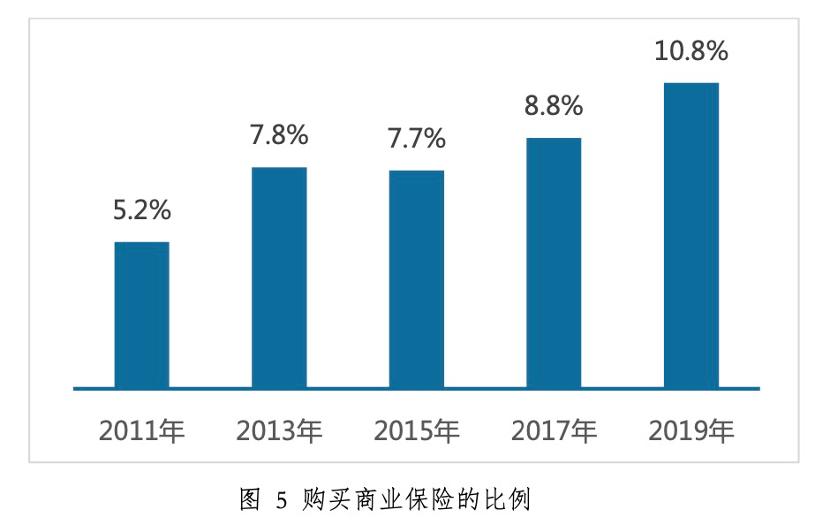

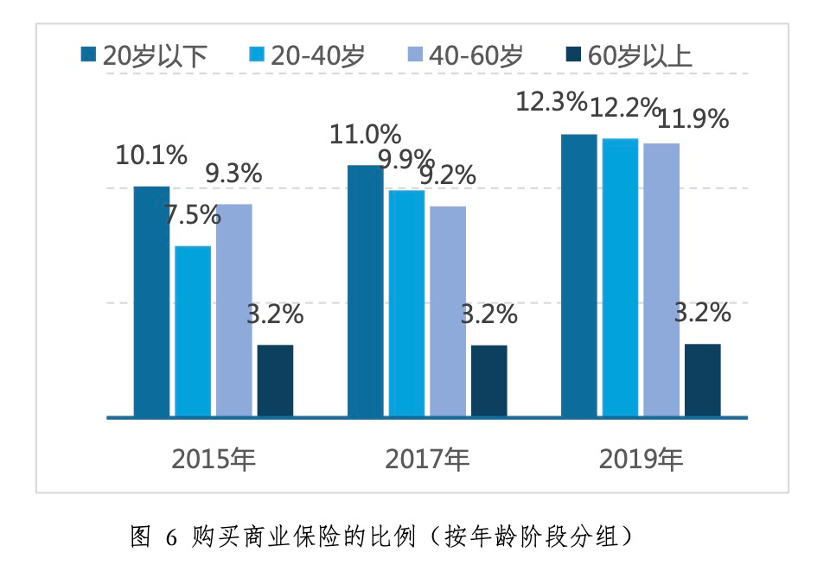

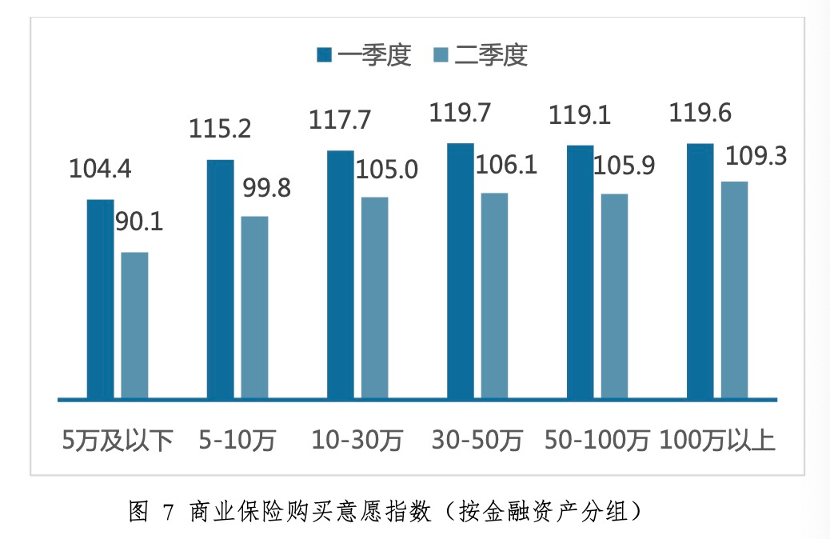

疫情唤醒保险意识 配置意愿增强

最近这些年,居民参与商业保险的比率持续呈现出上升态势,疫情的出现进一步使得这一趋向得到了加强,那些金融资产有所减少或者收入出现降低情况的家庭,更加倾向于去增加保险方面的配置,这体现出当收入处于不稳定状态的时候,家庭对于保障机制产生的需求会显得更为急切,保险被看作是用来应对不确定性状况的关键工具。

与其说一季度,倒不如讲二季度,家庭保险配置的意愿出现了一定程度的降温。在疫情刚开始的时候,恐慌情绪促使保险需求大幅增加。可是经过一段时间后,家庭对经济恢复的预期发生了改变,进而保险配置意愿稍有下降。然而借助计量分析能够发现,相较于定存类资产而言,收入下降的家庭仍然更加倾向于选择商业保险。

房产投资分化 多套房家庭仍积极

二季度数据呈现,多套房家庭的住房投资意愿指数为高达一百零五点二,显著高于其他群体。这部分家庭对于房地产市场价态判断更为乐观,计划购房的占比达到百分之十二点零,相比无房以及单套房家庭更高。大约有两成家庭保持观望态势,然而多套房家庭进入市场的意愿并未降低。

家庭购房策略,因房屋持有状况不同而差异显著,无房家庭受首付能力与贷款门槛限制,购房意愿较为谨慎,多套房家庭凭借资产积累及投资经验,于当下市场环境中依旧积极布局,成为稳定房地产市场的重要力量。

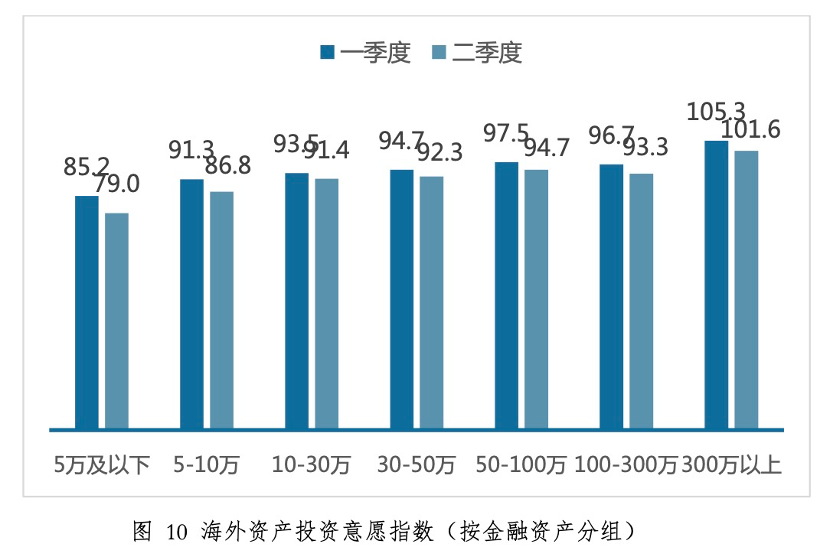

海外投资降温 线上理财升温

各金融资产组家庭,其海外投资意愿指数,在二季度的时候,普遍呈现出降低的态势,那些金融资产300万以上的家庭,同样如此,从一季度的105.3,下降到了101.6。经过运用计量方法进行分析,能够发现,不管金融资产有怎样的变动,又或者收入发生何种变化,家庭对于海外资产的配置意愿,都处于减弱之中,而且,更加倾向于存款类低风险资产。

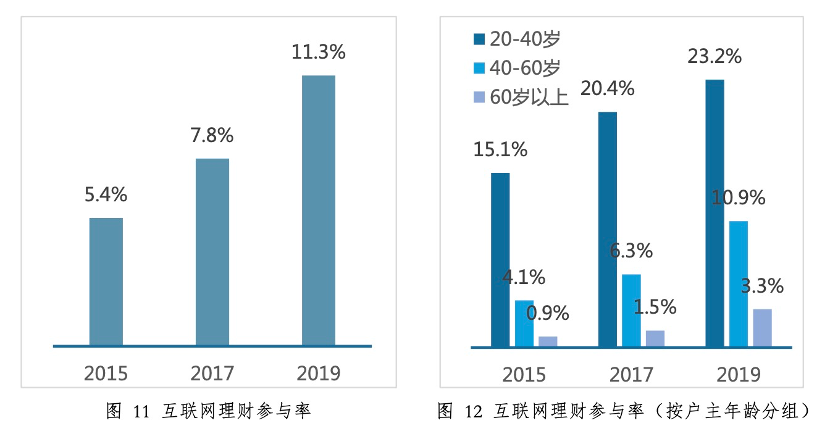

与海外投资热度降低形成对比的是,家庭在网上进行投资的意愿逐年呈现出增强的态势。互联网理财产品的参与比率,自2015年的5.4%增长到了2019年的11.3%,在20到40岁这个年龄段的年轻家庭中,参与率更是高达23.2%。疫情对这一趋势起到了进一步的推动作用,除开低收入组以外,各个收入组在线上进行投资的意愿都有所增加,老年群体以及非一二线城市的群体,其参与度也得到了提高。

信贷获取改善 消费预期谨慎

二季度的时候,家庭获贷难度出现了下降的情况,有7.8%的家庭消费贷获贷难度是增加的,这相比于一季度的12.2%有了明显的改善。在低收入群体里,消费贷获贷难度增加的家庭占比下降到了11.2%,信贷下沉的效果开始显现。然而,有资金需求的家庭当中,获得信贷的占比仅仅只有45.1%,还是存在提升空间的。

家庭资金需求的一些主要缘由是日常消费、教育以及医疗,低收入群体针对三季度的预期依旧不乐观,年收入5万及以下家庭的财富预期指数仅仅是83.3,收支预期指数分别只是85.4和95.8,和其他家庭相比远远要低,然而二季度,低收入群体中有计划增加储蓄的家庭占比从54.9%下降到了25.0%,消费意愿稍微有了回升。

观察完这份报告之后,你认为自身的家庭财富情形处于哪一个水准呢?针对下半年经济复苏以及家庭理财有着怎样的规划呢?欢迎在评论区发表你的见解,点赞并转发以使更多人加入讨论!