9.9元就能兑换每天150元的隔离津贴?千万别被所谓“躺赚”给忽悠啦 在去理赔的时候才惊觉到处都是坑。

低价诱惑下的陷阱

开启社交平台,四处皆是“隔离一日补贴一千元”的种草帖子,然而保费仅仅只需几十块钱。这般看似稳赚不会赔偿的交易,致使不少人内心产生触动之后下单。可是等到真的处于隔离状态去申请理赔之时,才发觉自己陷入了陷阱之中。自2025年起始以来,仅仅是黑猫投诉平台上牵涉“隔离险”的投诉便超出3000条,绝大多数都是源于理赔遭到拒绝。

“新冠隔离险”当属短期意外险,其保险期限通常不会超过一年。保险公司借由互联网渠道售卖,冲着民众担忧其被隔离致使收入受影响的心意诉求,把低保费高补贴当成吸引点。不过记者经调查察觉,这类产品的理赔条款中隐匿着诸多限制条件,一般的普罗大众很难留意到的哦。

免费隔离不赔的怪圈

在杭州的张女士,于去年12月,在支付宝之上,购买了众安保险的名为“新冠隔离疫情津贴险”的险种,其页面清晰明确地写着,若是因为与新冠患者同乘交通工具进而被集中隔离,便能够获得每天1000元的补贴。到了今年1月,女士她真的由于同车次存在确诊情况而被集中隔离了14天,然而在申请理赔之时,却遭到了拒绝。

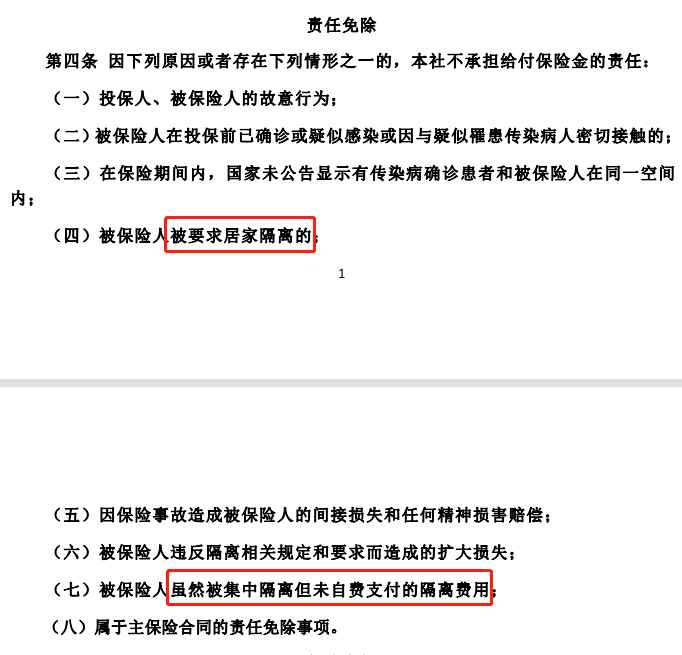

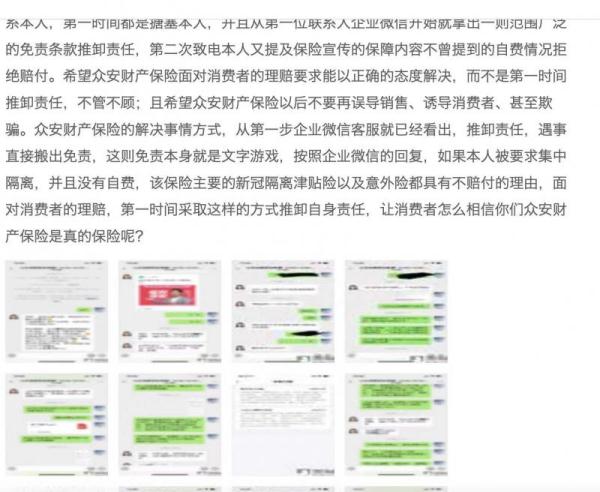

保险公司客服作出解释,表明合同第四部分第七条有着明确规定,即遭受要求被保险人居家隔离的情形不予赔偿,处于免费隔离状态的同样不予赔偿。张女士这才发觉,自己当时的隔离乃是政府统一进行的安排,的确未曾进行自费,恰好契合在免赔条款范围之内。众多地区的集中隔离都是免费性质的,这就意味着即便购买了这份保险,也无法获取到哪怕一分钱。

地点不符的理赔陷阱

有个叫小勋的人,他身处上海,春节前的时候去外地游玩了一番,等他回来后的第三天,他所旅行到的那个地方,突然之间就升级成为了高风险地区。依据当地的防疫要求,小勋就被进行集中隔离了长达7天的时间。在这个时候,他回想起自己在旅行APP当中顺手购买的那份“隔离险”,这份保险规定每天能够赔付500元,于是他赶忙提交了理赔申请。

于是,保险公司宣称他所处状况不符合理赔的条件。再度认真查看条款之后才发觉,这一款保险是保障在旅行目的地遭受隔离才有获赔资格的,小勋乃是在居住地被实施隔离,尽管其缘由同样是源于前往了高风险区域,然而保险公司坚决认定条款所规定的地点不相契合,小勋将保险合同翻找了个遍,的确是在不显眼的位置寻得了这一限制内容。

搭售套路与退保难题

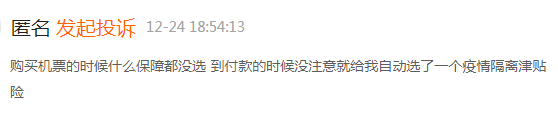

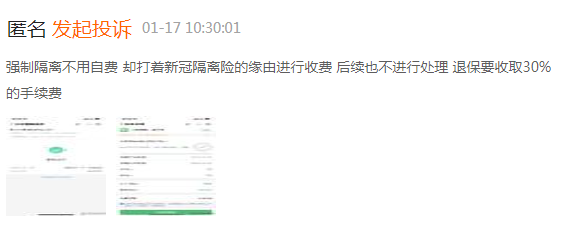

不少网友讲,在飞猪、携程等平台购买机票火车票之际,会被默认勾选“疫情津贴隔离险”。广州的王先生于购买春运火车票之时,糊里糊涂多付了40元保费,发觉后欲退保,然而却寻觅不到退保入口。拨打客服电话,被告知要收取30%的手续费。

该搭售行为于2024年时被监管部门着重整治,然而直至如今仍有平台在暗暗进行操作。且更为惹人恼怒的是,即便成功实现退保,也会有一笔手续费的损失。还有个别产品的退保条款作出规定,要是所在地区有过疫情发生时期在退保时还需扣除已产生的风险保费,总体 calculated 几乎退不了多少钱。

次密接人员的理赔空白

在首都北京工作的刘女士,于同一写字楼与不幸确诊的病患一同上班,进而被判定为次密接人员进而被要求居家隔离整整7天,她突然忆起自己曾购买一份“隔离险”急忙着手申请理赔,保险公司经调查后予以回复称,次密接并不在该保障范围以内,只有实际和确诊病例同乘交通工具的密接人员方可符合条件。

许多人弄不清密接与次密接着实存在的差异所在,而是误以为只要被实施隔离操作就能够得到赔付这回事而。事实上,绝大部分所谓的“隔离险”仅仅针对密接予以保密保险范畴而言,对于次密接、时空相伴一同出现的群体等一系列人群均不担负起相应的赔偿所需承担的责任所在。在2025年国内疫情散发弥漫开来的彼时期间之内,大量遭受到隔离措施的人员都是属于次密接这一类型之上的人群个体,而刚好这一部分人群基本上都没办法顺利拿到津贴所对应的补偿而已。

保险条款的阅读门槛

据某保险经纪公司的经纪人讲,这些“隔离险”的理赔比率实际上很低,不少客户在被隔离后压根想不起来自己购买过保险,等到想起来的时候已然过了理赔时效,另外还有一些客户鉴于理赔要提交那么多证明材料,因嫌麻烦便放弃了。

更重要的是,这些产品的免责条款全都隐匿于“更多请查看”的链接之中,若不点击进入压根无法看见。在投保之际,页面以大字表述“隔离每天赔1000元”,然而免责条款却用小字置于角落。依据民法典的规定,对于免责条款未作特别提示的,此条款不具备效力。可是普通消费者哪有充裕精力去打官司。

律师提醒的三个关键点

由上海汉商律师事务所的李旻律师作出提醒,购买“隔离险”这件事一定要把握住三个关键要点。其一,请务必在处于隔离状态之前就完成购买行为,一旦隔离已然开始之后才进行购买操作的,一概不会予以赔付。其二,千万不要主动去往那些已经明确知晓是涉及疫情的区域,要是明明清楚存在疫情状况却仍旧故意前往的话,保险公司同样不会做出赔付。其三,务必要问得清清楚楚关于免责的具体范围,因为不同的公司对于“集中隔离”以及“居家隔离”所给出的定义都是存在差异的。

李律师着重分外点明,在进行理赔一事时所必备的隔离相关证明,一定得是由卫健委、疾控中心等具备法定性质的机构予以开具的才行,小区物业或者单位所开具的证明是不具备效用的。在进行投保之前,最好能够将保险条款的全部内容通读一遍,尤其是其中“责任免除”的那一部分内容,要是存在看不懂的情况,就拨打客服电话去问询,而通话记录是能够当作证据来使用的。

这些“隔离险”的坑看过之后,你还会因每天几百元的津贴而心动吗?你于购买保险之际碰到过哪些理赔遭拒的经历?欢迎在评论区把你的故事分享出来,以此让更多人躲开这些陷阱。